Ubezpieczenie szkolne może pokrywać pobyt w szpitalu, ale zakres zależy od wariantu polisy i OWU.

- Standardowe ubezpieczenie NNW obejmuje hospitalizację w wyniku nieszczęśliwego wypadku.

- Pobyt w szpitalu z powodu choroby jest zazwyczaj objęty w rozszerzonych wariantach polisy.

- Wysokość świadczenia to najczęściej dzienna stawka, zależna od sumy ubezpieczenia i długości pobytu.

- Zawsze sprawdź Ogólne Warunki Ubezpieczenia (OWU) pod kątem minimalnego czasu hospitalizacji i wyłączeń.

- Do zgłoszenia szkody niezbędna jest karta informacyjna leczenia szpitalnego.

Ubezpieczenie szkolne a pobyt w szpitalu: Czy Twoje dziecko na pewno jest chronione?

Odpowiedź na pytanie, czy ubezpieczenie szkolne obejmuje pobyt w szpitalu, jest, niestety, dość złożona i zależy od wielu czynników. Nie ma jednej uniwersalnej odpowiedzi, która pasowałaby do każdej polisy. Kluczowe jest zawsze zapoznanie się z konkretnymi warunkami ubezpieczenia, które wykupiliśmy. Warto pamiętać, że podstawowe, często bardzo tanie pakiety oferowane w szkołach, mogą mieć bardzo ograniczony zakres lub w ogóle nie zawierać świadczenia za pobyt w szpitalu. Z mojego doświadczenia wynika, że to właśnie te "drobne druczki" decydują o tym, czy w krytycznej sytuacji otrzymamy wsparcie, czy też zostaniemy z problemem sami.

Krótka odpowiedź brzmi: "to zależy". Od czego dokładnie?

Jak już wspomniałem, zakres ochrony zależy przede wszystkim od wybranego wariantu ubezpieczenia czy jest to pakiet podstawowy, czy może rozszerzony oraz od szczegółowych zapisów w Ogólnych Warunkach Ubezpieczenia (OWU). Świadczenie za pobyt w szpitalu jest standardowym, choć nie zawsze obecnym, elementem ubezpieczeń szkolnych NNW. Jednak jego warunki, takie jak wysokość dziennej stawki czy minimalny czas hospitalizacji, są zawsze ściśle określone w umowie. Dlatego tak ważne jest, aby nie polegać na ogólnych informacjach, ale dokładnie sprawdzić dokumenty swojej polisy.

Nieszczęśliwy wypadek to nie choroba kluczowa różnica w polisie NNW

To jest fundamentalna kwestia, którą musimy zrozumieć, analizując ubezpieczenie NNW. Ubezpieczenie Następstw Nieszczęśliwych Wypadków, jak sama nazwa wskazuje, obejmuje zdarzenia będące następstwem nieszczęśliwych wypadków. Oznacza to, że jeśli dziecko dozna urazu, np. złamania ręki na placu zabaw, a w konsekwencji trafi do szpitala, polisa NNW zazwyczaj zadziała. Sytuacja zmienia się, gdy przyczyną hospitalizacji jest choroba, np. grypa, zapalenie płuc czy wyrostek robaczkowy. W tradycyjnym ubezpieczeniu NNW, bez dodatkowych rozszerzeń, takie przypadki często nie są objęte ochroną. Rozróżnienie między wypadkiem a chorobą jest kluczowe dla zrozumienia zakresu ochrony i uniknięcia rozczarowań.

Wariant podstawowy kontra rozszerzony: Gdzie kryje się ochrona na wypadek choroby?

Jeśli zależy nam na ochronie na wypadek pobytu w szpitalu z powodu choroby, a nie tylko wypadku, musimy szukać tego w droższych, rozszerzonych wariantach polisy. Coraz więcej ubezpieczycieli, wychodząc naprzeciw potrzebom rodziców, rozszerza ochronę również o hospitalizację spowodowaną chorobą. Jest to jednak zazwyczaj opcja dodatkowa, za którą trzeba dopłacić. Warto sprawdzić, czy wybrany przez nas pakiet zawiera taką klauzulę. Pamiętajmy, że "szerszy zakres" często oznacza "większy spokój", a w przypadku zdrowia dziecka, moim zdaniem, warto rozważyć taką inwestycję.

Jak krok po kroku sprawdzić, czy polisa szkolna Twojego dziecka obejmuje hospitalizację?

Wiem, że czytanie dokumentów ubezpieczeniowych może być nużące, ale w przypadku zdrowia i bezpieczeństwa naszych dzieci, jest to absolutnie niezbędne. Nie polegajmy na ustnych zapewnieniach czy ogólnych informacjach. Poniżej przedstawiam praktyczne wskazówki, jak samodzielnie zweryfikować zakres ochrony i upewnić się, że polisa szkolna Twojego dziecka faktycznie obejmuje hospitalizację.

Analiza OWU (Ogólnych Warunków Ubezpieczenia): Na jakie hasła i paragrafy zwrócić uwagę?

Pierwszym i najważniejszym krokiem jest dokładne przeczytanie Ogólnych Warunków Ubezpieczenia (OWU). To tam znajdziesz wszystkie szczegóły. Szukaj konkretnych sekcji lub fraz, które jasno określają zakres świadczeń. Zwróć uwagę na takie hasła jak: "świadczenie za pobyt w szpitalu", "hospitalizacja", "następstwa nieszczęśliwych wypadków" oraz "choroby". Często ubezpieczyciele mają osobne sekcje poświęcone każdemu z tych zagadnień. Nie bój się dopytać agenta, jeśli coś jest dla Ciebie niejasne to Twoje prawo i Twój spokój.

"Świadczenie za pobyt w szpitalu": Jakie zapisy potwierdzają ochronę?

Zapis "świadczenie za pobyt w szpitalu" powinien być dla Ciebie sygnałem, że polisa oferuje taką ochronę. Sprawdź, co dokładnie ten zapis zawiera. Powinny tam być informacje o: kwocie dziennej (ile pieniędzy otrzymasz za każdy dzień pobytu), maksymalnym okresie wypłaty (przez ile dni ubezpieczyciel będzie wypłacał świadczenie) oraz o tym, czy obejmuje on hospitalizację tylko w wyniku wypadku, czy również z powodu choroby. Im bardziej szczegółowy opis, tym lepiej dla Ciebie.

Gdzie znaleźć informację o minimalnym czasie pobytu w szpitalu?

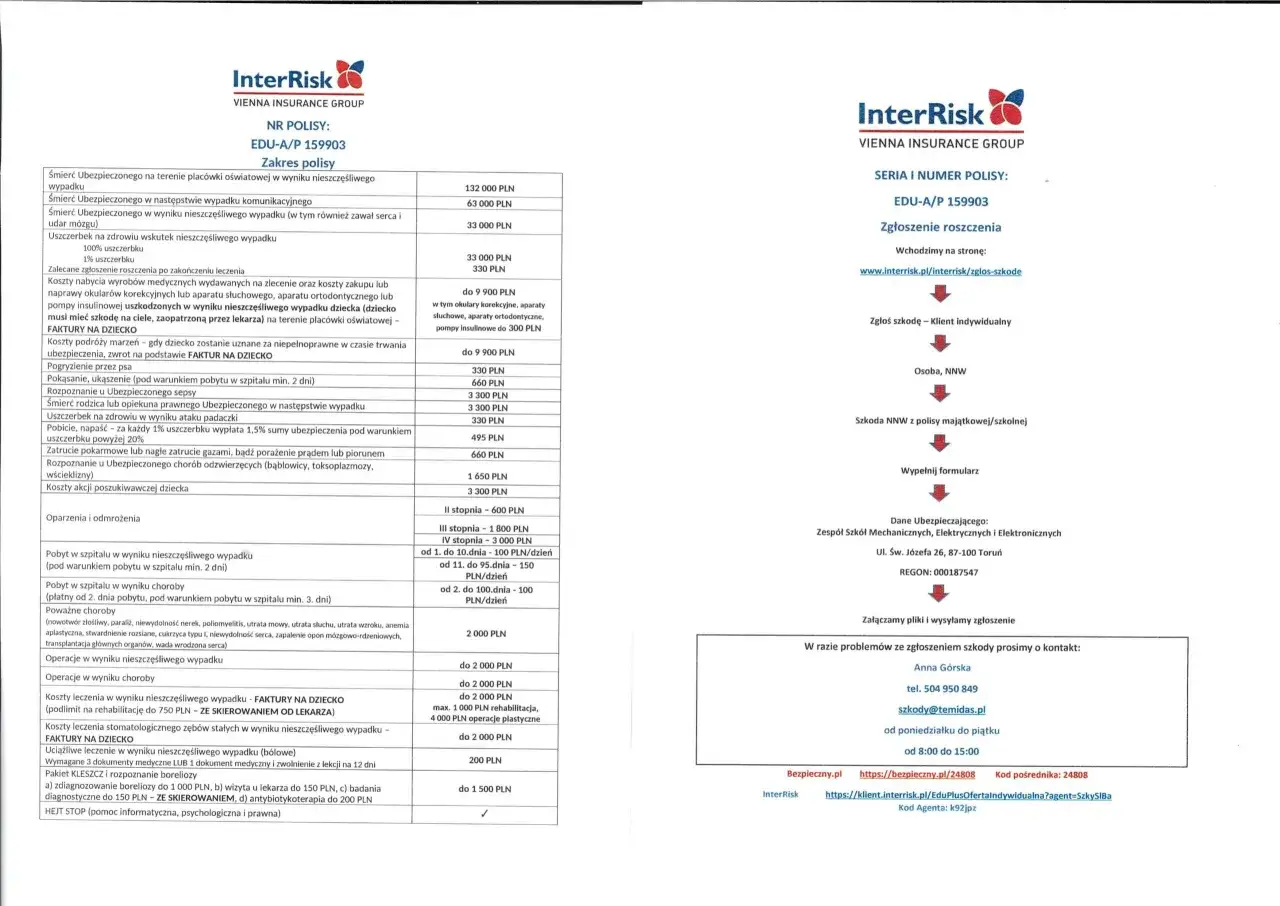

Wielu ubezpieczycieli określa minimalny okres hospitalizacji, który uprawnia do wypłaty świadczenia. Jest to bardzo ważny punkt, często pomijany przez rodziców. Tę informację również znajdziesz w OWU, zazwyczaj w sekcji dotyczącej "świadczenia za pobyt w szpitalu" lub "definicji hospitalizacji". Przykładowo, w przypadku pobytu w szpitalu w wyniku choroby może to być np. 5 dni, a w wyniku wypadku świadczenie może być płatne już od 2. dnia lub nawet od 16 godzin. Upewnij się, że wiesz, ile dni Twoje dziecko musi spędzić w szpitalu, aby świadczenie zostało wypłacone.

Wypadek czy nagłe zachorowanie? Kiedy ubezpieczyciel wypłaci pieniądze za szpital?

Zrozumienie różnicy między hospitalizacją spowodowaną wypadkiem a tą wynikającą z choroby jest kluczowe dla skutecznego zgłoszenia roszczenia. Ubezpieczyciele bardzo precyzyjnie rozróżniają te dwie sytuacje, co ma bezpośredni wpływ na to, czy i kiedy otrzymamy świadczenie.

Hospitalizacja w wyniku nieszczęśliwego wypadku: Co to oznacza w praktyce?

Nieszczęśliwy wypadek w kontekście ubezpieczenia NNW to nagłe, niespodziewane zdarzenie, niezależne od woli ubezpieczonego, które powoduje uszczerbek na zdrowiu. Przykłady? Złamanie ręki na lekcji WF-u, upadek z roweru, skaleczenie podczas zajęć plastycznych, czy nawet oparzenie gorącą herbatą. W takich przypadkach, gdy uraz prowadzi do konieczności leczenia szpitalnego, świadczenie za pobyt w szpitalu jest zazwyczaj standardem w polisach szkolnych NNW. Oczywiście, zawsze pod warunkiem spełnienia minimalnego czasu hospitalizacji określonego w OWU.

A co z grypą, zapaleniem płuc czy inną chorobą? Kiedy polisa obejmuje takie przypadki?

Pobyt w szpitalu z powodu choroby, takiej jak grypa, zapalenie płuc, ostre zapalenie wyrostka robaczkowego czy inne schorzenia, jest objęty ochroną tylko i wyłącznie w rozszerzonych wariantach polisy. Jak już wcześniej podkreślałem, tradycyjne ubezpieczenie NNW skupia się na następstwach wypadków. Jeśli więc zależy Ci na ochronie w przypadku choroby, musisz świadomie wybrać pakiet, który taką opcję zawiera. To jest jeden z tych punktów, gdzie warto zainwestować w nieco droższą polisę, aby mieć pełniejszy spokój ducha.

Najczęstsze wyłączenia odpowiedzialności: Kiedy na pewno nie otrzymasz odszkodowania?

Każda polisa ubezpieczeniowa zawiera listę wyłączeń odpowiedzialności, czyli sytuacji, w których ubezpieczyciel nie wypłaci świadczenia. W przypadku ubezpieczeń szkolnych NNW i świadczenia za pobyt w szpitalu najczęściej spotykane wyłączenia to:

- Choroby przewlekłe lub wrodzone zdiagnozowane przed zawarciem umowy ubezpieczenia.

- Zdarzenia, do których doszło pod wpływem alkoholu lub innych środków odurzających.

- Udział w bójkach, aktach terroru, zamieszkach.

- Próby popełnienia przestępstwa.

- Pobyt w placówkach rehabilitacyjnych, sanatoriach czy uzdrowiskach te często są wyłączone z podstawowej ochrony, chyba że polisa wyraźnie stanowi inaczej.

Ile pieniędzy można dostać za pobyt dziecka w szpitalu i od czego to zależy?

Kiedy już wiemy, że polisa obejmuje pobyt w szpitalu, naturalne jest pytanie o wysokość świadczenia. W końcu wsparcie finansowe w trudnych chwilach jest bardzo ważne. Mechanizmy obliczania wysokości odszkodowania są dość standardowe, ale warto znać szczegóły.

Stawka dzienna i suma ubezpieczenia: Jak ubezpieczyciele obliczają wysokość świadczenia?

Odszkodowanie za pobyt w szpitalu jest najczęściej wypłacane jako stała, dzienna stawka za każdy dzień hospitalizacji. Wysokość tej stawki jest ściśle powiązana z wybraną sumą ubezpieczenia oraz wariantem polisy. Przykładowo, przy sumie ubezpieczenia 20 000 zł, dzienna stawka za pobyt w szpitalu może wynosić 50 zł, a przy sumie 50 000 zł 100 zł. To oznacza, że im wyższa suma ubezpieczenia, tym większa dzienna kwota świadczenia. Zawsze sprawdź w OWU, jaka jest dzienna stawka dla Twojej polisy.

Czy liczba dni spędzonych w szpitalu ma zawsze znaczenie? Limity wypłat

Tak, liczba dni spędzonych w szpitalu ma znaczenie, ale z pewnym ograniczeniem. Ubezpieczyciele określają również maksymalny okres, za który wypłacą świadczenie. Może to być np. 60, 90 lub 120 dni w ciągu roku ubezpieczeniowego. Oznacza to, że nawet jeśli Twoje dziecko będzie przebywać w szpitalu dłużej, wypłata świadczenia będzie ograniczona do ustalonego limitu dni. Warto zwrócić uwagę na ten limit, zwłaszcza jeśli dziecko ma problemy zdrowotne, które mogą wymagać długotrwałej hospitalizacji.

Pobyt na SOR a hospitalizacja czy to to samo dla ubezpieczyciela?

To częste pytanie, na które odpowiedź jest prosta: pobyt na Szpitalnym Oddziale Ratunkowym (SOR) zazwyczaj nie jest traktowany jako hospitalizacja w rozumieniu ubezpieczenia. SOR to miejsce udzielania pomocy doraźnej, a nie leczenia stacjonarnego. Świadczenie za pobyt w szpitalu wypłacane jest zazwyczaj tylko wtedy, gdy dziecko zostanie przyjęte na oddział szpitalny i rozpocznie leczenie stacjonarne. Liczy się więc faktyczny pobyt na oddziale szpitalnym, a nie tylko czas spędzony na SOR-ze. W razie wątpliwości zawsze dopytaj ubezpieczyciela o definicję "hospitalizacji" w Twojej polisie.

Dziecko w szpitalu jak skutecznie zgłosić szkodę i uzyskać świadczenie?

Kiedy dziecko trafia do szpitala, emocje są ogromne. W takich chwilach trudno myśleć o formalnościach, ale to właśnie one decydują o tym, czy otrzymasz należne świadczenie. Poniżej przedstawiam kroki, które pomogą Ci skutecznie zgłosić szkodę i uzyskać wsparcie finansowe.

Niezbędne dokumenty: Karta informacyjna leczenia szpitalnego to podstawa

Do zgłoszenia roszczenia niezbędna jest odpowiednia dokumentacja medyczna. Absolutną podstawą jest karta informacyjna leczenia szpitalnego (tzw. wypis ze szpitala). Musi ona zawierać daty przyjęcia i wypisu, rozpoznanie choroby lub urazu, przebieg leczenia oraz pieczęć i podpis lekarza. Bez tego dokumentu proces będzie znacznie utrudniony, a nawet niemożliwy. Upewnij się, że masz także kopię polisy ubezpieczeniowej i dowód wpłaty składki. Czasami potrzebne są również inne dokumenty, np. protokół powypadkowy ze szkoły, jeśli zdarzenie miało miejsce na jej terenie.

Terminy, których nie można przegapić: Ile masz czasu na zgłoszenie roszczenia?

Każdy ubezpieczyciel określa w OWU termin, w jakim należy zgłosić szkodę. Zazwyczaj jest to 3 lub 7 dni od daty zdarzenia (wypadku) lub od daty wypisu ze szpitala w przypadku choroby. Przekroczenie tego terminu może skutkować odmową wypłaty świadczenia, nawet jeśli spełniasz wszystkie inne warunki. Dlatego tak ważne jest, aby działać szybko. Jak tylko dziecko opuści szpital, postaraj się jak najszybciej skompletować dokumenty i zgłosić roszczenie. W razie wątpliwości, zawsze lepiej zgłosić szkodę wcześniej niż później.

Co zrobić, gdy ubezpieczyciel odmawia wypłaty świadczenia? Praktyczne wskazówki

Odmowa wypłaty świadczenia przez ubezpieczyciela to zawsze nieprzyjemna sytuacja, ale pamiętaj, że nie zawsze jest ona ostateczna. Jeśli uważasz, że decyzja jest niesprawiedliwa lub błędna, masz prawo do odwołania.- Odwołanie od decyzji: Złóż pisemne odwołanie do ubezpieczyciela, dokładnie wyjaśniając swoje stanowisko i dołączając wszelkie dodatkowe dokumenty, które mogą poprzeć Twoje racje.

- Kontakt z Rzecznikiem Finansowym: Jeśli odwołanie nie przyniesie skutku, możesz zwrócić się o pomoc do Rzecznika Finansowego. Jest to instytucja powołana do ochrony praw klientów instytucji finansowych.

- Skorzystanie z pomocy prawnej: W bardziej skomplikowanych przypadkach warto rozważyć konsultację z prawnikiem specjalizującym się w prawie ubezpieczeniowym.

Czy warto dopłacać do ochrony szpitalnej w polisie szkolnej?

Decyzja o wyborze ubezpieczenia szkolnego, a zwłaszcza o rozszerzeniu go o ochronę szpitalną, to zawsze kwestia indywidualna. Jako rodzic, rozumiem, że chcemy zapewnić naszym dzieciom jak najlepszą ochronę, ale jednocześnie musimy brać pod uwagę budżet domowy. Spróbujmy wspólnie ocenić, czy dodatkowa ochrona jest dla Ciebie korzystna.

Analiza kosztów i korzyści: Ile kosztuje dodatkowy spokój ducha?

Dopłacenie do rozszerzonej ochrony, obejmującej pobyt w szpitalu z powodu choroby, wiąże się z wyższą składką. Zazwyczaj jednak różnica w cenie między podstawową a rozszerzoną polisą nie jest drastyczna. W mojej ocenie, analiza stosunku kosztów do potencjalnych korzyści jest kluczowa. Dodatkowe kilkadziesiąt złotych rocznie za rozszerzenie może zapewnić Ci znacznie większy spokój ducha. W sytuacji, gdy dziecko trafi do szpitala z powodu choroby, świadczenie z polisy może pomóc pokryć nieprzewidziane wydatki, takie jak dojazdy, dodatkowe leki czy po prostu zrekompensować utratę zarobków, jeśli musisz wziąć wolne w pracy. Dla mnie osobiście, ten "spokój ducha" jest często bezcenny.

Przeczytaj również: Ile waży sztandar szkolny? Rozkładamy ciężar na czynniki pierwsze

Indywidualne NNW zamiast polisy ze szkoły czy to lepsze rozwiązanie dla Twojej rodziny?

Warto pamiętać, że ubezpieczenie szkolne (grupowe), oferowane przez placówki edukacyjne, nie jest obowiązkowe. Rodzice mają pełne prawo samodzielnie wybrać indywidualną polisę NNW dla swojego dziecka. Często takie indywidualne ubezpieczenie oferuje znacznie szerszy zakres ochrony i wyższe sumy ubezpieczenia niż standardowe polisy szkolne. Daje to możliwość lepszego dopasowania ochrony do indywidualnych potrzeb dziecka i rodziny, uwzględniając na przykład uprawiane sporty, alergie czy inne specyficzne ryzyka. Jeśli zależy Ci na maksymalnej ochronie i elastyczności, indywidualne NNW może okazać się lepszym rozwiązaniem. To Ty decydujesz, co jest najlepsze dla Twojego dziecka.